創業融資の基礎知識と活用法

いつもご覧いただきありがとうございます。行政書士の林です。

事業を始めるには、多かれ少なかれ資金が必要です。特に商品や材料の仕入れがある業種だと、相当の資金を準備しないといけません。

もちろん全て自己資金で賄うことができればそれでも構いませんが、事業開始後もキャッシュはとても大切ですので、私としては融資の活用をお勧めします。

現在の仕事を辞めて開業を検討している方や副業で小さく始めようという方は、ぜひ最後までご覧ください。

創業融資とは

創業融資とは新たに事業を始める方や事業開始後で実績が浅い方が、事業資金を調達するために利用する融資制度です。

「まだ何も実績がないのに融資を受けられるのか?」

「制度はあっても、厳しい条件で結局は借りられないんでしょ?」

「事業を始めてすぐ借金なんて・・・」

とお考えの方もおられると思います。

でも、もしそうであれば、本当に開業に踏み切ることができるでしょうか。

仮に開業できたとして、その後の資金は本当に確保できるでしょうか。

もちろん、今はSNSで宣伝して、開業直後から大きな売上がある場合もあります。

ですが、売上とキャッシュは必ずしもイコールではありませんし、何より資金のことに悩んで本業がおろそかになったら、それこそ何のために開業したのかと苦しむことになりかねません。

だからこそ、創業融資という制度が存在しているのです。

創業融資の種類

融資には様々なものがありますが、創業者が活用する融資は、

▶日本政策金融公庫からの融資

▶地方自治体の制度融資(信用保証協会の保証付き融資)

の2種類になります。

日本政策金融公庫からの融資

日本政策金融公庫とは、政府が出資する金融機関で、民間金融機関の取り組みを補完することを目的としています。創業者や中小企業・小規模事業者・個人事業主などを対象に、様々な融資制度を提供しています。

その中でも創業者に恩恵があるのが新規開業・スタートアップ支援資金です。(参考:日本政策金融公庫)

| ご利用いただける方 | 新たに事業を始める方または事業開始後おおむね7年以内の方 |

| 資金のお使いみち | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| ご返済期間 | 設備資金:設備資金20年以内<うち据置期間5年以内> 運転資金:10年以内<うち据置期間5年以内> |

出典:日本政策金融公庫

(利用対象者)

これから開業するか、開業してから7年以内の事業者が利用できる制度です。

(資金の使いみち)

設備の導入に要する設備資金と日々の経営に要する運営資金が対象で、

設備資金のみ・運営資金のみでも借りることができます。

(融資限度額)

7,200万円が限度ですが、よほどの理由がない限りそこまで借りることは難しいので、

日本政策金融公庫の担当者と相談して調整することになります。

(返済期間)

表のとおりですが、返済が厳しいと想定される場合は、借入金の元金を返済せずに利息のみを支払う「据置期間」を設定すると、当初の返済額を小さく抑えることができます。

ただし、据置期間終了後の返済額が大きくなりますので、設定するとしても6か月~1年くらいにするほうが無難です。それに、追加融資を受けようとする場合、元本の返済状況が影響してきますので、据置期間については必要最小限にすべきです。

(その他)

最大のメリットとして、新たに事業を始める方または事業開始後税務申告を「2期」終えていない方は、無担保かつ無保証人(経営者保証も不要)で融資を受けられます。

利率も、通常より0.65%引き下げられますので、利率1%台での借入も可能です。

そのうえ、35歳未満の方や女性の方については、さらに低利率で借入できるため、ほとんど利息を気にすることなく借り入れることができますので、積極的に活用しない手はありません。

ちなみに、2024年度から自己資金の要件も廃止されているため、あまり貯金していない方でも申請可能となっています。

ただし、実際の審査においては、通帳なども写しを提出しなければならず、自己資金の額は「融資の可否」に大きく影響します。できれば3割(少額融資なら1割)は自己資金を準備しておきましょう。

地方自治体の制度融資(信用保証協会の保証付き融資)

地方自治体(都道府県・市区町村)による制度融資とは、地方自治体(都道府県や市区町村)が、金融機関や信用保証協会と連携して行う中小企業者や創業者向けの融資です。

これは、融資元が民間の金融機関で、借主が返済不能になったときに信用保証協会が立て替えて返済(代位弁済)してくれる制度です。金融機関としては、借主か信用保証協会から確実に返済を受けられるため、融資がしやすくなります。

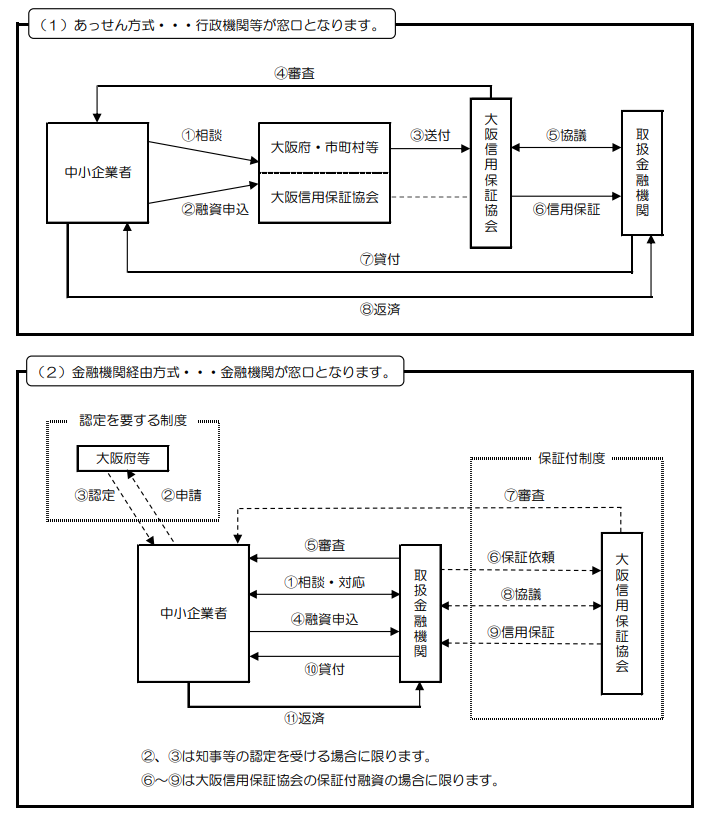

この融資においては、地方自治体が窓口となる方式(あっせん方式)と、金融機関が窓口となる方式があります。大阪府の場合の流れは、下図のとおりです。

(利用対象者)

個人事業主を含む中小事業者などが対象です。

(資金の使いみち)

日本政策金融公庫と同様に、設備資金と運転資金です。

(融資限度額・返済期間)

地方自治体により異なります。

(地方自治体による支援)

地方自治体は、単に制度に関わるだけではなく、それぞれ独自の支援をしてくれます。

支援内容は、主に利子補給と保証料の補助です。

「利子補給」とは、返済した利息の一部を、後で事業者に補助してくれるものです。

「保証料の補助」とは、信用保証協会に支払った保証料を、後で事業者に補助してくれるものです。

いずれも自治体によって、補助率や要件がバラバラですので、早めにご確認いただく必要があります。

(その他)

金融機関への返済とは別に、信用保証協会には保証料を毎月支払うことになります。

また、代位弁済も全額ではない場合が多いですし、後で信用保証協会から請求されますので、返済不能だからといって返済免除にはなりません。

さらに、制度融資は関係機関が多いため、融資決定までに時間がかかります。

日本政策金融公庫だと2か月もあれば融資を受けられますが、制度融資の場合は3か月~6か月かかる場合もあります。

まとめ

創業融資として、「日本政策金融公庫からの融資」か「地方自治体の制度融資」の2つについて説明しました。

日本政策金融公庫からの融資は、金額など決まっているが、早期の融資が期待できます。

制度融資は、自治体により様々なメニューがある点はメリットですが、融資まで時間がかかるというデメリットがあります。

なお、制度融資を使わずに信用保証協会の保証だけを受けることも可能ですので、こちらの記事『信用保証協会の保証が受けられない会社の特徴とは?』も参考にして金融機関等に相談していただければと思います。

最後までお読みいただきありがとうございました。