融資申込に必要な「商流図」

いつもご覧いただきありがとうございます。行政書士の林です。

融資申込では、過去の記事『本気で融資を受けるための「創業計画書」』や『創業計画書の「損益計画」はこう作る!』でお伝えしてきたとおり、創業計画書や補足資料で事業の内容や実績を示し、損益計画で売上の見込みや将来性を伝えていきます。

しかし、そもそもビジネスモデルが理解されないと、せっかく作成したそれらの資料の理解も曖昧になり、きちんと金融機関に思いを伝えることができません。

といった悩みに直面します。

今回は、ビジネスモデルを説明するために作成すべき商流図について、行政書士の立場からわかりやすく解説します。

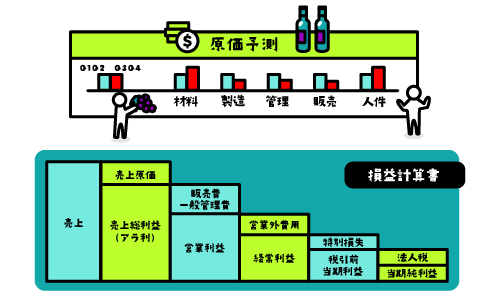

商流図とは

商流図とは、事業におけるお金と商品・サービスの流れを表す、つまりビジネスモデルを視覚的に説明する図です。

参考に、以下の条件で飲食店の商流図を作成しました。なお、金融機関に金額を示す際は「○○千円」という単位が原則ですので、商流図でも「千円」単位で表記しております。

【条件】飲食事業

- ⾒込年商︓2,400 万円

- 飲⾷部⾨︓レストラン 平均⽉商 150 万(原価率 30%)

- 店舗︓20 坪

- 席数︓30 席

- 販売先︓近隣のオフィスで働く男性

- キッチンカー部⾨︓平均⽉商 50 万(原価率 40%)

- 平均単価︓500 円

- 販売個数︓1,000 個/⽉

- 販売先︓近隣のオフィスで働く女性

- 回収サイト(売上回収時期)

- 飲⾷部⾨:現⾦ 50%、カード払い 30%(⽉末締め翌⽉15⽇回収)、電子マネー 20%(⽉末締め翌⽉1⽇回収)

- キッチンカー部⾨:カード払い 20%(⽉末締め翌⽉15⽇回収)、電子マネー 80%(⽉末締め翌⽉1⽇回収)

- ⽀払サイト(仕入れ代金支払い時期)

- 60%が⾷材卸会社から掛仕⼊(⽉末締め翌⽉末払い)

- 40%は契約農家から仕⼊(即⽇現⾦払い)

※掛仕入・・・請求書払いなど、仕入れ時期よりも後で現金が出ていく仕入れ方法

では、どのような点に注意して作成すべきか見ていきましょう。

仕入れ

仕入れについては、仕入れ先と金額はもちろんですが、

- 支払方法(現金、クレジットカードなど)

- 支払日(クレジットカードの決済日など)

- 支払方法ごとの構成比

についても確認する必要があります。

経営においてキャッシュフローの大切さは以前の記事『本気で融資を受けるための「創業計画書」』でもお伝えしたとおりですが、いくら売上があっても、手元に現金が入る前に仕入れ代金の支払期日があれば、一時的にキャッシュが不足する可能性があります。

金融機関もそのような点は気にしますので、その流れを示すことで不安を解消する手助けになるのです。

売上

他の資料で説明する内容ではありますが、商流図で大まかな流れを把握するとなれば売上についても分かりやすく記載すべきです。

具体的に記載するのは、年間売上高と売上原価です。(上図の赤枠部分)

また、利益率が想像しやすいように、原価率も計算して表示しておきます。

ここで重要なのが、それらの数字を事業別に記載することです。

複数の事業を実施している場合、事業ごとの収支がなければ「きっちり考えず”感覚”で作成しているのでは?」と思われてしましますし、金融機関として事業ごとの将来性も把握しておきたいのは当然です。

売上金の回収

事業別に記載した売上について、それぞれお客様の支払い方法を算出します。

そのうえで、各支払い方法の入金日を記載することで、仕入れ代金の出金日との関係が明確になるため、毎月のキャッシュの流れがつかみやすくなります。

加えて、事業ごとに顧客ターゲットを記載します。

事例の場合は一般消費者だけですが、仮に事業者などによる定期購入や継続契約などがあればここに記載しましょう。それにより、金融機関の安心感は大幅にアップします。

まとめ

今回は「商流図」の重要性について説明しました。

金融機関に事業内容を伝えるには、各種計画は必要なのですが、やはりまずは視覚的に説明すると進めやすくなります。

とりわけトレンドがものすごい速さで移り変わっていますので、金融機関としても事業内容がピンとこない場合もあり得ます。

せっかく素晴らしいビジネスモデルを立てられたのに、理解されないまま希望する融資を受けられないなんて非常にもったいない、そう強く思っています。

最後までお読みいただきありがとうございました。