創業計画書の「損益計画」はこう作る!

いつもご覧いただきありがとうございます。行政書士の林です。

以前の記事『本気で融資を受けるための「創業計画書」』で創業計画書の添付資料に損益計画が重要なことをお伝えしました。

しかし、多くの方が

- 何から作り始めればよいかわからない

- どこまで細かい数字が必要なのか

- 電卓を叩いても全体像がつかめない

といった悩みに直面します。

今回は、創業融資の申し込みにおいて作成すべき損益計画について、行政書士の立場からわかりやすく解説します。

損益計画とは

損益計画は、創業計画書における定量面(資金計画や収支計画)の資料です。

資料は大きく分けて以下の3つが必要です。

- 資金繰り表

- 資金計画

- 3ヶ年損益計画

では、それぞれ詳しく見ていきましょう。

資金繰り表

資金繰り表は、名前のとおり「資金がどのように回るのか」を表します。

(参考)

この表の一番下の行に「翌月繰越金」とあります。これが各月の資金残高です。

ということは、ここがマイナスになる=「資金ショート」を意味します。つまり、実質の倒産です。

それを防ぐために収支の各項目の数値を見直して、翌月繰越金をプラスにする必要があります。

ですが1か月分の売上や仕入れなどの金額を、この表に直接入力していくのは非常に困難ですので、項目ごとに以下のような資料を作成していきます。

売上計画

店舗ビジネスを例に考えると、月間売上=席数 × 平均単価 × 回転数 × 日数 となります。

・席数…満席の状態を想定

・平均単価…商品・サービスの売上シェアを踏まえて算出

・回転数…1日の回転数。平日と休日など曜日により集客に差がある場合は、曜日ごとの回転数を設定

・日数…各月の日数

また、資金繰り表では仕入れ代などの売上原価も必要になります。

商品やサービスごとに仕入れ代が大きく異なったり、支払い方法が異なる場合は、それぞれ分けて算出すべきです。特に支払いがクレジットカード払いなど後払い(買掛金)であれば、資金繰り表においては実際に現金が出ていく時期に金額を入力することになりますので、決済時期も含めて把握する必要があります。

これらを3年分(36ヶ月分)作成すれば売上計画の完成です。

人件費

自分だけ(もしくは家族のみ)で運営する場合を除き、従業員に支払う人件費(給与・賞与)が発生します。

こちらも曜日や時期によって変動する場合はそれを踏まえて考えましょう。

また、資金繰り表には社会保険などの福利厚生費も必要ですので、併せて算出しておきます。

この費用はアルバイトやパートであっても一定の条件に該当すれば発生しますのでご注意ください。

購入備品

事業開始時点で揃えなければ運営できない備品の購入費用を算出します。

ここでの「備品」は1,000円以下の安価なものも全て含めて考えることができますので、細かいものまでしっかりリストアップして算出しましょう。

また、既に購入済の備品も計上して構いません。購入済の金額は自己資金としてみなすことができますので、購入予定のものとしっかり区別しておいてください。

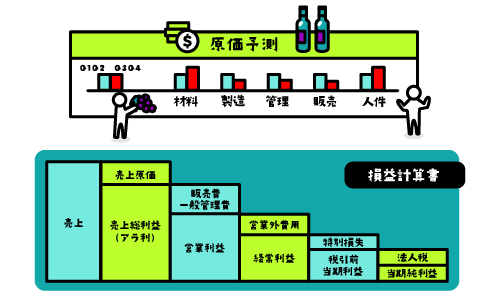

月次損益

3年分の各月の損益の表を作成します。

この表により、売上総利益(粗利)、営業利益、経常利益を算出します。

売上総利益については売上高と売上原価の差を求めるだけです。

営業利益は、売上総利益から販管費(上記の人件費・購入備品に加え、家賃や交際費などの諸経費と減価償却費の合計)を除くことで算出します。

経常利益は、営業利益から利息の収支などを合算することで算出します。

この月次損益の数字を基に、融資を受けた想定の借入金などを入力すれば資金繰り表の完成です。

資金計画

資金計画は、資金の用途と必要金額、その資金をどのように調達するかを説明する資料です。

用途は、内装工事や備品などの設備資金と、仕入れ代や消耗品などの運転資金に分けて記載します。

この設備資金と運転資金には、先ほどの購入備品の数字も使います。

当然ですが、必要金額に対して自己資金では不足する額を融資してもらうという説明になるので、この計画書の数字が融資希望額の根拠となります。

この資金計画には細かいことは記載しないため、月次損益の内容や書ききれない費用も含めて諸経費として計上しますので、適正な金額設定が重要です。間違っても、融資額を増やすために架空の経費で費用を大きく見せることは絶対に避けてください。

3ヶ年損益計画

ここまでで作成した表の数字を使用し、所得税や返済財源、借入残高などを算出したものが3ヶ年損益計画です。

これにより、金融機関に返済についての考えを把握してもらいます。

まとめ

創業計画書は“根拠のない数字”では成立しません。

しかし、① 月次損益を積み上げて資金繰り表を作成 ② 資金計画書で使途を細かく示す ③ 資金繰り表で赤字期間をカバーできることを示す、という順番で作成すれば

- 数字に説得力が出る

- 自分でも経営の見通しが理解できる

- 金融機関との面談にも強くなる

というメリットがあります。

創業融資を検討している方は、まず月次損益から作成を始めてみてください。

これらの資料は、開業後も継続して作成し続ける必要がありますので、最初にしっかりと理解しておけば必ず安定経営に役立ちます。

なお、日本政策金融公庫のサイトでも各種書式をダウンロードできますので、参考に確認してみてください。

最後までお読みいただきありがとうございました。